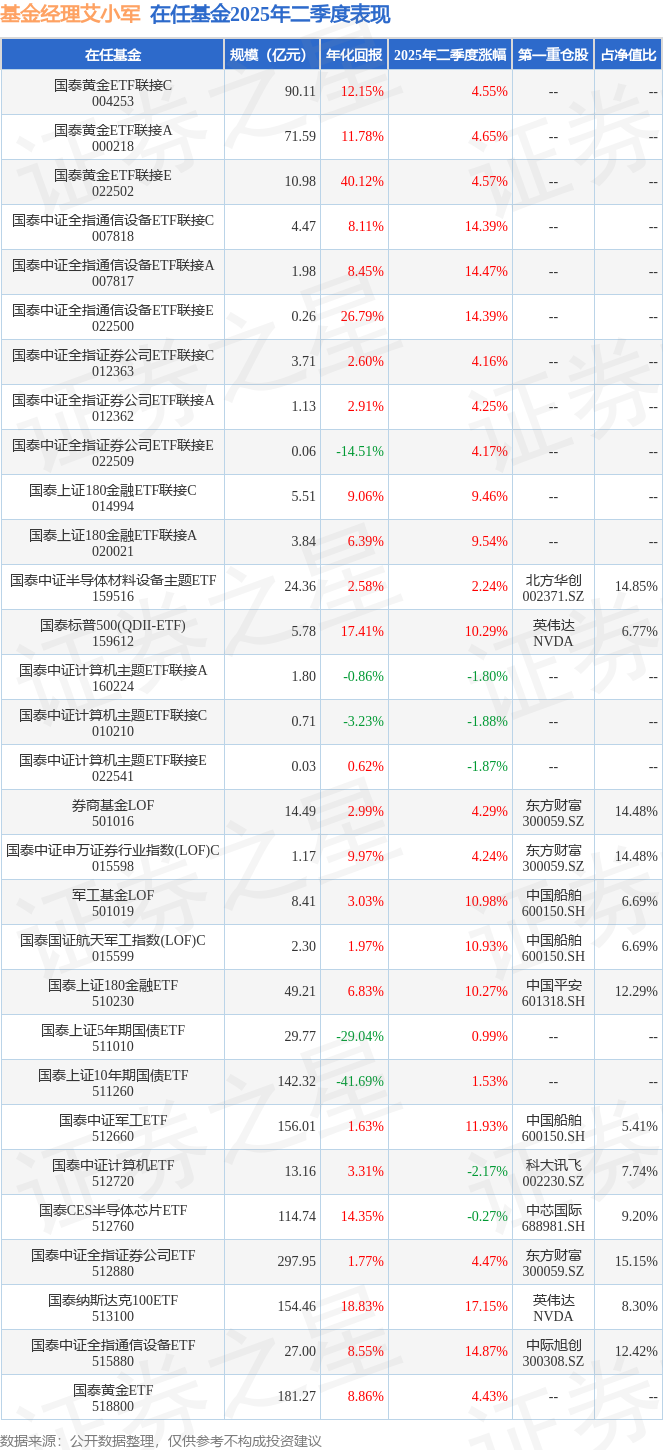

本站消息,日前国泰纳斯达克100ETF基金公布二季报,2025年二季度最新规模154.46亿元,季度净值涨幅为17.15%。

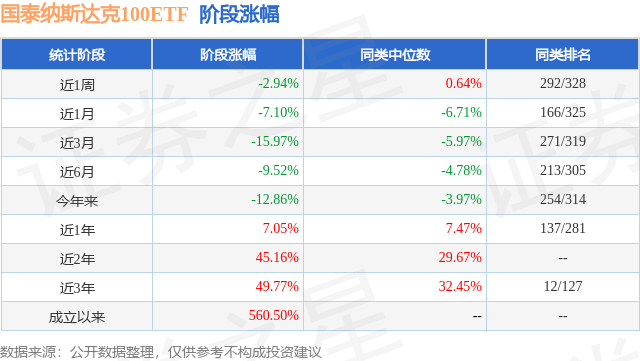

从业绩表现来看,国泰纳斯达克100ETF基金过去一年净值涨幅为18.4%,在同类基金中排名177/371,同类基金过去一年净值涨幅中位数为18.07%。而基金过去一年的最大回撤为-22.57%,成立以来的最大回撤为-30.03%。

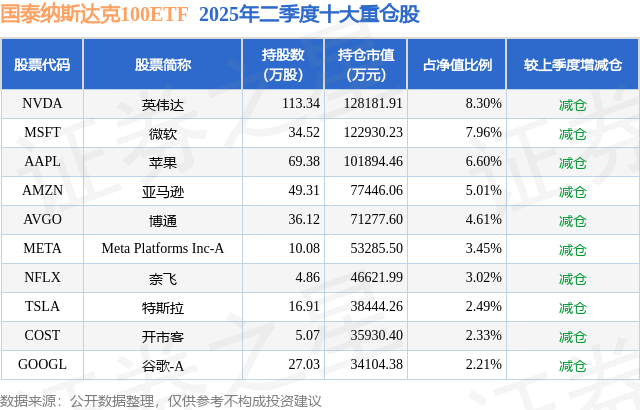

从基金规模来看,国泰纳斯达克100ETF基金2025年二季度公布的基金规模为154.46亿元,较上一期规模131.86亿元变化了22.6亿元,环比变化了17.14%。该基金最新一期资产配置为:股票占净值比89.43%,无债券类资产,现金占净值比6.04%。从基金持仓来看,该基金当季前十大股票仓位达45.98%,第一大重仓股为英伟达(NVDA),持仓占比为8.3%。

国泰纳斯达克100ETF现任基金经理为艾小军。其中在任基金经理艾小军已从业11年又193天,2023年5月10日正式接手管理国泰纳斯达克100ETF,任职期间累计回报为77.72%。目前还管理着30只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰纳斯达克100ETF(513100),季度净值涨幅为17.15%。

对本季度基金运作,基金经理的观点如下:二季度,全球经济环境继续呈现出复杂多变的态势。特朗普4月关税政策抬升市场不确定性,引发对美元资产的不信任,大幅冲击美股市场,美国上演了罕见的“股债汇三杀”;后续随着关税冲突缓和、美联储9月降息预期升温,美股市场进入震荡修复阶段,整体看二季度美股市场呈现“深V型”走势。货币政策方面,美联储在5月、6月的FOMC会议中,均以全票赞同的投票结果决定维持基准利率4.25%-4.50%不变。其中6月会议公布的点阵图显示2026-2027年降息节奏放缓,继续维持25年内降息两次的立场,并继续缩表,整体符合市场预期。两次会后声明中,鲍威尔均提及了关税带来的通胀风险。二季度的美国经济数据整体指向经济具备韧性,但同时也存在一定隐忧;通胀数据暂时未反映出关税冲击,不过后续关税的影响或将进一步显现。就业市场方面,美国5月非农新增就业人数13.9万人,高于预期、高于前值,就业市场依旧较为强劲。当前宏观环境正处于多因素交织的紧平衡状态,特朗普政府政策预期的不确定性依旧导致市场波动,关税和美国财政可能是影响市场的主线。另一方面,AI产业处于资本开支稳定的阶段,此前受DeepSeek引发市场对大语言模型算力需求的担忧逐渐消退,科技股4月下旬起强势反弹。二季度,纳指100指数上涨17.64%,标普500上涨10.57%。聚焦到美股科技层面,龙头科技股均将生成式人工智能作为现阶段战略重心,并大多上调相关投入。在算力降本、模型迭代、端侧AI等一系列技术、应用创新的推动下,生成式AI行情有望继续演绎。我们长期看好美股科技龙头通过深厚研发实力将预期兑现为业绩的能力,以纳斯达克100指数为代表的美国科技板块长期具备投资价值,但短期波动较大,需要警惕回调风险。本基金本报告期内的净值增长率为17.15%,同期业绩比较基准收益率为17.54%(注:同期业绩比较基准以人民币计价)。4.5管理人对宏观经济、证券市场及行业走势的简要展望展望后市,当前标普、纳指重回历史高位,但后市看波动可能进一步加大。长期看,产业周期加速和宏观环境稳定是美股维持高估值的基础,但特朗普关税政策可能引发市场对供应链成本上升和全球贸易摩擦的担忧,当前宏观波动风险依然较大。宏观来看,关税对实体经济的影响尚不明显,但后续可能进一步体现在经济数据中;美国财政方面,《大而美法案》和马斯克的辞职带来美国赤字扩大的担忧,美联储下一步的货币政策动向或成为短期交易主线。产业方面,聚焦到美股科技层面,龙头科技股均将生成式人工智能作为现阶段战略重心,并大多上调相关投入。我们将持续关注龙头公司的业绩兑现情况。业绩的兑现是估值处于合理水平的必要条件,因此需持续跟踪传统业务利润增速和指引,以及AI业务贡献的增量是否符合预期。AI技术方面,一方面我们将持续关注尖端模型能力是否能够再次升级,从而催生下游应用诞生;另一方面,我们也继续关注B/C端对应用产品的付费意愿。总体看,2025年三季度美股的波动可能进一步放大,短期依然需要警惕宏观政策风险。但产业端,我们看好中长期美股科技龙头利用AI技术实现业绩持续增长的潜力,美国市场有望长期受益于人工智能所带来的科技创新红利。美联储降息周期+AI产业发展的背景下,标普500ETF、纳指ETF等依然值得关注。

以上内容为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

道正网提示:文章来自网络,不代表本站观点。